1.1 Algemeen

Het grondbeleid van de gemeente ’s-Hertogenbosch is vastgelegd in de Nota Grondbeleid die door de gemeenteraad 30 januari 2018 is vastgesteld. In deze Nota zijn de beleidskaders vastgelegd voor de wijze waarop de gemeente de gewenste verandering van het grondgebruik en de beleidsdoelen wil realiseren. Hierbij kan onder andere worden gedacht aan de beleidsvelden wonen, werken, recreëren, winkelen, verkeer en vervoer, etc.

Met de keuze tussen actief grondbeleid en faciliterend grondbeleid geeft de gemeente aan, hoe zij de regie op de gewenste ruimtelijke invulling wil bereiken.

1.2 Doel grondbeleid

In de Nota Grondbeleid is het doel van het gemeentelijk grondbeleid als volgt geformuleerd:

“het voor de gemeentelijke doelstellingen op het gebied van ruimtelijke ordening creëren van ruimte voor wonen, werken, winkelen en recreëren in zowel uitleggebieden als bestaand stedelijk gebied, door het oppakken of ondersteunen van concrete ontwikkelinitiatieven. Het grondbeleid wordt daarbij tevens ingezet voor het stimuleren van duurzaamheid”.

1.3 Keuze voor grondbeleid

De vorm van grondbeleid (actief, faciliterend of mogelijk een mengvorm) wordt afhankelijk van de situatie gekozen. Uitgangspunt is hierbij actief grondbeleid , tenzij dit op basis van factoren als grondposities, gemeentelijke doelstellingen, mogelijkheid tot sturing, risicoprofiel, verwacht financieel resultaat en/of benodigde deskundigheid onwenselijk of niet goed mogelijk is.

Het grondbeleid doorloopt qua proces de volgende stappen:

Voor complexe gebiedsontwikkelingen of herstructureringen die een groot tijdsbeslag kennen en waarvoor de gemeente een sterke sturende rol noodzakelijk vindt, wordt met private partijen onderzocht of samenwerking via een Publiek Private Samenwerking (grond en/of vastgoedexploitatie) tot de mogelijkheden behoort. Voorbeelden binnen onze gemeente zijn de PPS Paleiskwartier en Haverleij.

In het geval van faciliterend grondbeleid streeft de gemeente ’s-Hertogenbosch naar het afsluiten van anterieure overeenkomsten met de initiatiefnemers. Het uitgangspunt hierbij is om de door de gemeente te maken kosten te verhalen en het stellen van locatie-eisen waarmee gemeentelijke doelstellingen worden geborgd.

1.4 Financieel beleid Grondbedrijf

Het voeren van (actief) grondbeleid brengt risico’s met zich mee. Door een voorzichtig en behoudend financieel beleid te voeren wordt de kans op negatieve financiële verrassingen zo klein mogelijk gehouden. Dit financieel beleid wordt dan ook voor de komende jaren voortgezet.

Grondexploitaties voor nieuwe ontwikkelingen dienen minimaal sluitend te zijn, waarbij tijdens de realisatie het eindresultaat verder wordt geoptimaliseerd.

1.5 Financiële grondslagen bij faciliterend grondbeleid

Bij faciliterend grondbeleid heeft de gemeente zelf geen grond in haar bezit. De grondexploitatie wordt in deze gevallen voor rekening en risico van een private initiatiefnemer gevoerd.

Uitgangspunt voor het faciliterend grondbeleid -de zogenaamde kostenverhaalsprojecten- is dat de gemeente de door haar gemaakte kosten volledig verhaald op de initiatiefnemer.

1.6 Grondprijsbeleid

Grondprijzen worden, rekening houdend met de specifieke gebruiksfunctie- en mogelijkheden, marktconform vastgesteld. Hierbij wordt rekening gehouden met lagere, marktconforme prijzen bij specifieke gebruiksfuncties (sociale huur en koop en niet-commerciële voorzieningen van algemeen belang).

Het grond(prijs)beleid wordt tevens ingezet om beleidsdoelstellingen te realiseren, waaronder beleidsdoelen op het gebied van duurzaamheid, wonen en economie. Met het vragen van marktconforme grondprijzen wordt tevens een vermeende staatssteun voorkomen.

1.7 Dotaties aan bestemmingsreserve Grote Werken (voor bovenwijkse voorzieningen)

Onder bovenwijkse voorzieningen wordt verstaan: werken, maatregelen en voorzieningen die van belang zijn voor een groot deel van de stad. Deze voorzieningen hebben vaak betrekking op het stedelijk weefsel van infrastructuur die niet alleen van belang is voor de verkeersdoorstroming en

-afwikkeling, maar ook voor de ontsluiting van bestaande én nieuwe wijken.

Alle toekomstige werken zijn in beeld gebracht aan de hand van het investeringsplan en het structuurfonds. Gemeentelijke projecten met een verwacht positief resultaat en particuliere initiatieven dragen bij aan de bovenwijkse voorzieningen. In de berekening van de bijdrage wordt het draagkrachtbeginsel toegepast, dat wil zeggen dat bijvoorbeeld duurdere woningen in verhouding meer moeten bijdragen dan sociale woningen.

De gemeente heeft hiervoor een Nota Bovenwijks waarin deze methodiek en onderbouwing is vastgelegd. Deze Nota wordt periodiek geactualiseerd.

1.8 Risicomanagement

Bij grondexploitaties lopen gemeenten risico’s. Het financiële risico voor gemeenten is bij actief grondbeleid over het algemeen groot omdat dit gemoeid gaat met omvangrijke gemeentelijke (voor)investeringen die pas later door de inkomsten uit grondverkoop worden afgedekt.

Het financiële risico is voor de gemeente bij faciliterend grondbeleid relatief beperkt omdat de gemeente uitsluitend kosten verhaalt op particuliere ontwikkelaars.

Het regelmatig en systematisch onderzoeken en kwantificeren van de risico’s die de financiële haalbaarheid van een project bedreigen en het formuleren en toepassen van maatregelen, waarmee deze risico’s zo doeltreffend mogelijk beheerst kunnen worden, noemen we risicomanagement.

Binnen het grondbedrijf wordt een buffer aangehouden om deze risico’s te kunnen opvangen indien deze zouden optreden (het benodigde weerstandsvermogen).

1.9 Algemene reserve grondbedrijf

Door de financiële resultaten uit het verleden van afgesloten grondexploitaties en de genomen tussentijdse winsten is inmiddels een algemene reserve grondbedrijf gevormd.

Het doel van deze reserve is meervoudig:

- Het afdekken van conjuncturele- en projectrisico’s

- Het opvangen van de eindresultaten van af te sluiten grondexploitaties en jaarresultaten van de kostenverhaalsprojecten en overige gronden en panden (Materieel Vast Activa)

- Het afwaarderen van strategische gronden voor zover de boekwaarde hoger is dan de marktwaarde van de grond bij de huidige bestemming

De reserve wordt gevoed door:

- Voordelige saldi bij het sluiten van grondexploitaties en incidentele verkoopwinsten bij het afstoten van gemeentelijk onroerend goed (gronden en panden)

- Tussentijdse winstnemingen uit grondexploitaties

- Financieel resultaat van samenwerkingsverbanden (PPS) voor de gebiedsontwikkelingen waarin de gemeente participeert, denk onder andere aan dividenduitkeringen.

1.10 Afdracht aan het Structuurfonds

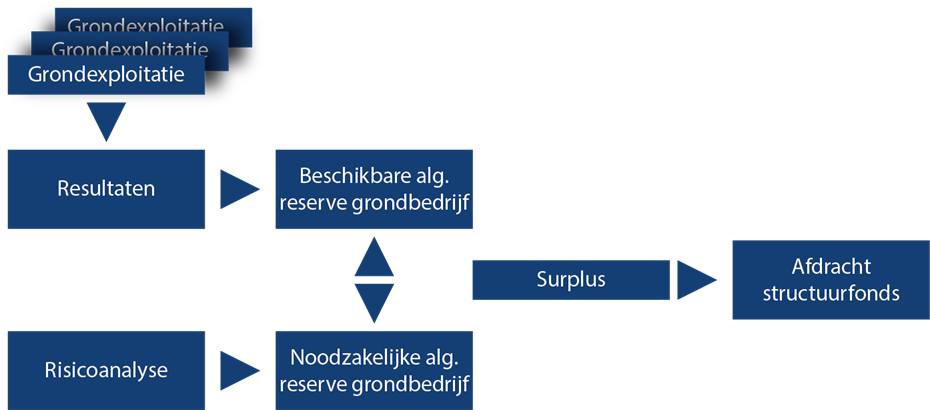

Voor zover de algemene reserve grondbedrijf een grotere omvang kent dan op basis van de risico-inventarisatie noodzakelijk is, wordt het meerdere afgedragen aan het structuurfonds.

Indien echter de benodigde weerstandscapaciteit het saldo van de reserve overstijgt, dan moet het saldo van de algemene reserve eerst worden aangevuld uit toekomstige resultaten dan wel uit de algemene middelen.

Onderstaand is dit schematisch weergegeven.

1.11 Verantwoording over het gevoerde grondbeleid

Voor het afleggen van verantwoording over het grondbeleid en de financiële effecten ervan is aangesloten met de reguliere planning en control momenten van de gemeente.

Jaarrekening

In de jaarrekening legt het college verantwoording af over de resultaten en effecten van het gevoerde grondbeleid van het voorgaande jaar. Daarnaast wordt de prognose van de projecten (inkomsten en uitgaven) geactualiseerd.

Tussentijdse Rapportage Grondbedrijf (MARAP)

Tussentijds worden de grondexploitaties en kostenverhaalsprojecten geactualiseerd, met het doel om te bezien in welke mate de prognoses omtrent inkomsten en uitgaven in de diverse complexen naar verwachting gerealiseerd gaan worden. Deze “peilstok” wordt in het derde kwartaal er in gestoken, op basis waarvan de rapportage wordt opgesteld. In december worden deze bevindingen opgenomen in de gemeentelijke Managementrapportage en aan de raad voorgelegd.